相続税は、日本における重要な税制の一つです。相続税の計算において,不動産評価額が大きな役割を果たします。不動産評価額の高低は,相続税の額に直接影響します。しかし,不動産評価額の決定方法や,それが相続税に与える影響について,理解している人は少ないようです。本稿では,不動産評価額と相続税の関係について,分かりやすく解説します。相続税の計算方法や,不動産評価額の決定方法について,一連の流れで説明します。

相続税と不動産評価額の関係を分かりやすく解説

不動産評価額が相続税に与える影響について解説します。相続税は、ある人物の死亡によって発生する財産の移転に対して課される税金です。不動産評価額は、相続税の計算において重要な役割を果たします。

不動産評価額の基準

不動産評価額は、不動産の現行価格を基準として算出されます。不動産の現行価格は、不動産の種類、面積、立地条件などによって異なります。したがって、不動産評価額は、不動産の特性に応じて異なる値付けが行われます。不動産評価額は、相続税の計算において重要な要素です。

相続税の計算条件

相続税の計算は、相続人の順位、相続人の数、相続財産の価値などによって異なります。不動産評価額は、相続税の計算において重要な要素です。相続税は、ある人物の死亡によって発生する財産の移転に対して課される税金です。

不動産評価額と相続税の関係

不動産評価額は、相続税の計算において重要な役割を果たします。不動産評価額が高い場合は、相続税も高くなることがあります。一方、不動産評価額が低い場合は、相続税も低くなることがあります。不動産評価額と相続税の関係は、相続税の計算において重要な要素です。

不動産評価額の変動要因

不動産評価額は、不動産の種類、面積、立地条件などによって異なります。また、不動産評価額は、経済状況の変化によっても変動することがあります。不動産評価は、不動産の価値を算出するために重要な要素です。

相続税の減免条件

相続税には、減免条件が設けられています。たとえば、相続人の順位、相続人の数、相続財産の価値などによって、相続税が減免されることがあります。相続税減免は、相続税の計算において重要な要素です。

| 不動産の種類 | 不動産評価額 | 相続税 |

|---|---|---|

| 住宅 | 1000万円 | 300万円 |

| 店舗 | 5000万円 | 1500万円 |

| 土地 | 2000万円 | 600万円 |

不動産評価額は、相続税の計算において重要な役割を果たします。したがって、不動産評価額を正確に算出することは、相続税の計算において非常に重要です。

相続税の不動産の評価額はどうやって計算するんですか?

相続税の不動産の評価額は、不動産の種類や所在地、建物の年数などによって計算されます。評価額の計算には、不動産の市場価格や賃貸収入などを考慮して行われます。不動産の評価額は、相続税の計算時に重要な役割を果たします。したがって、正確な評価が必要です。

不動産の評価の基礎

不動産の評価は、賃貸収入や売却価格を考慮して行われます。不動産の評価額は、相続税の計算時に使用されます。不動産の種類や所在地によって評価額は異なります。以下は、不動産の評価の基礎となる要素です。

2025年不動産大暴落予測と資産防衛策

2025年不動産大暴落予測と資産防衛策- 不動産の種類: dragonscimiento、住宅、土地など

- 所在地: 都道府県、市区町村、その他の地域情報

- 建物の年数: 建物の築年数や改装の有無

不動産の評価の手法

不動産の評価には、比較による評価や賃貸収入による評価などがあります。不動産の評価の手法は、評価の目的や不動産の種類によって異なります。以下は、不動産の評価の手法です。

- 比較による評価: 近隣の不動産の売却価格や賃貸収入を比較して評価します

- 賃貸収入による評価: 賃貸収入を考慮して評価します

- 資産による評価: 不動産の資産価値を考慮して評価します

不動産の評価の重要性

不動産の評価は、相続税の計算や不動産の売却に重要な役割を果たします。不動産の評価額は、相続税の計算時に使用されます。したがって、正確な評価が必要です。以下は、不動産の評価の重要性です。

- 相続税の計算: 相続税の計算時に使用されます

- 不動産の売却: 不動産の売却価格の決定に使用されます

- 資産評価: 不動産の資産価値の評価に使用されます

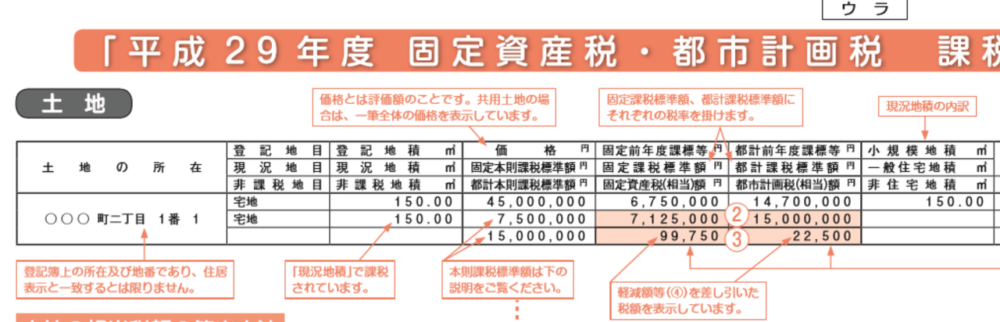

相続税と固定資産税評価額の関係は?

相続税と固定資産税評価額の関係は、相続税の計算において重要な役割を果たします。相続税は、遺産の値を基準にして計算されますが、その遺産の値は、固定資産税評価額によって算出されます。したがって、固定資産税評価額は、相続税の計算に直接影響を与えるということになります。

相続税と固定資産税評価額の関係の概要

相続税と固定資産税評価額の関係は、相続税の計算において非常に重要です。遺産の価値を決定するために、固定資産税評価額を使用します。相続税の計算式は、遺産の総価値から、相続税の非課税額やその他の控除を差し引いた額に、相続税率を適用するというものです。固定資産税評価額は、この遺産の総価値の算出に使用されます。具体的には、以下のような点が重要です:

- 固定資産税評価額は、不動産の価値を算出する基準となる

- 相続税の計算において、固定資産税評価額を使用することで、公平性と透明性が確保される

- 遺産の価値を適切に評価するために、固定資産税評価額のUpdatedAtや改定に注意する必要がある

相続税の計算における固定資産税評価額の役割

相続税の計算には、固定資産税評価額が重要な役割を果たします。相続税の計算式には、遺産の総価値が含まれますが、この総価値を算出するために、固定資産税評価額を使用します。具体的には、以下のような点が重要です:

- 不動産の価値を算出するために、固定資産税評価額を使用する

- 相続税の計算において、固定資産税評価額を使用することで、公平な税額が確保される

- 固定資産税評価額の変動に応じて、相続税の計算も変更される

固定資産税評価額の更新と相続税への影響

固定資産税評価額の更新は、相続税の計算に影響を与える可能性があります。固定資産税評価額が上昇すると、相続税の計算において遺産の価値も上昇し、相続税額が増加する可能性があります。具体的には、以下のような点が重要です:

- 固定資産税評価額の更新に応じて、相続税の計算も更新される必要がある

- 不動産の価値の変動に応じて、相続税額も変動する可能性がある

- 相続税の計算において、固定資産税評価額の更新を適切に反映する必要がある

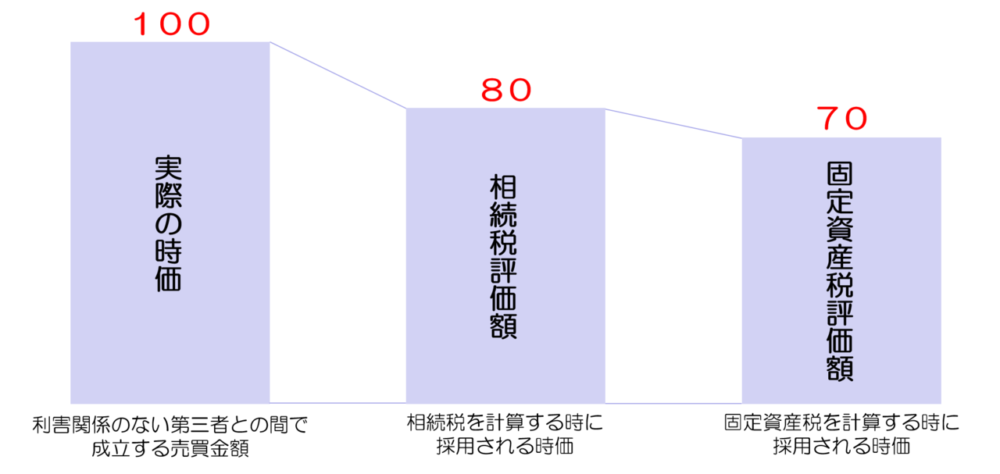

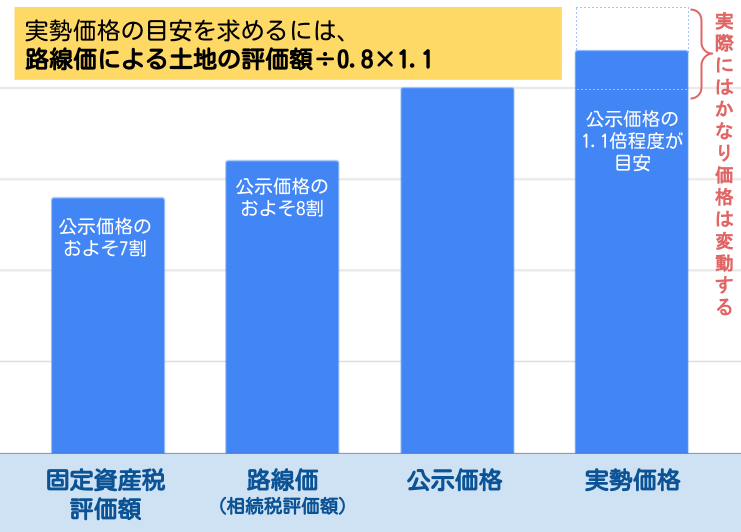

相続税評価額と実勢価格の関係は?

相続税評価額と実勢価格の関係は、相続税の計算において非常に重要です。相続税評価額は、財産の価値を決定するために使用されます。一方、実勢価格は、市場での実際の価格です。相続税評価額と実勢価格の関係は、財産の価値を決定するための基準です。

相続税評価額の決定

相続税評価額の決定には、財産の種類や状況によって異なります。一般的に、不動産の場合は、地価や家価が考慮されます。一方、株式や債券の場合は、市場価格が考慮されます。また、事業の場合は、事業の収益や資産の価値が考慮されます。以下は、相続税評価額の決定に考慮される要素です。

- 財産の種類

- 市場での価格

- 事業の収益

実勢価格の影響

実勢価格は、相続税評価額に大きな影響を与える要素です。実勢価格が上昇すると、相続税評価額も上昇し、相続税の負担が増加します。一方、実勢価格が下降すると、相続税評価額も下降し、相続税の負担が減少します。以下は、実勢価格の影響を受ける要素です。

OCN不動産の評判と物件検索活用術

OCN不動産の評判と物件検索活用術- 不動産の価格

- 株式や債券の価格

- 事業の収益

相続税評価額と実勢価格の調整

相続税評価額と実勢価格の調整は、相続税の計算において非常に重要です。相続税評価額が実勢価格と大きく異なると、相続税の計算が不正確になります。したがって、相続税評価額と実勢価格の調整が必要です。以下は、相続税評価額と実勢価格の調整方法です。

- 財産の価値を再評価する

- 市場での価格を調査する

- 事業の収益を再計算する

相続した不動産の固定資産税評価額はどうやって調べますか?

相続した不動産の固定資産税評価額を調べるためには、まず市役所や町村役場に相談する必要があります。固定資産税の評価額は、不動産の種類や所在地によって異なるため、地元の役所に問い合わせることが重要です。固定資産税の評価額を調べる際には、不動産の土地面積や建物の構造、取得価格などが参考になります。

相続した不動産の固定資産税評価額の調べ方

相続した不動産の固定資産税評価額を調べる際には、以下の手順を参考にするとよいです。

- 市役所や町村役場に相談する

- 不動産の明細書や登記簿を確認する

- インターネットで固定資産税評価額を調べる

市役所や町村役場には、固定資産税の評価額を調べるための窓口が設けられています。その際には、不動産の所有者名や所在地、取得年月などの情報を提供する必要があります。

不動産の固定資産税評価額の参考となる情報

不動産の固定資産税評価額を調べる際には、以下の情報が参考になります。

- 不動産の土地面積

- 不動産の建物の構造

- 不動産の取得価格

不動産の土地面積や建物の構造は、固定資産税の評価額を決定する上で重要な要素です。また、不動産の取得価格も、評価額を決定する際に参考になります。市役所や町村役場では、不動産の固定資産税評価額を調べるための計算式を提供している場合があります。

相続した不動産の固定資産税評価額の調整

相続した不動産の固定資産税評価額を調べた後には、評価額の調整が必要になる場合があります。評価額の調整には、不動産の所有者名や所在地、取得年月などの情報を提供する必要があります。

- 市役所や町村役場に調整を申請する

- 不動産の明細書や登記簿を提出する

- 調整の結果を確認する

評価額の調整には、市役所や町村役場に申請する必要があります。その際には、不動産の所有者名や所在地、取得年月などの情報を提供する必要があります。

FAQ

相続税の基準となる不動産評価額とは何か

相続税の計算において重要となるのは、不動産の評価額です。不動産の評価額とは、相続人が承継する不動産の価値を示すものであり、税法では、不動産の評価額を決定するための基準が定められています。不動産の評価額は、土地の giá値や建物の減価償却費を考慮して決定されます。また、不動 sanitizer の評価額は、公簿や不動産鑑定の結果にも基づいて決定される場合があります。

不動産評価額と相続税の関係はどうなのか

不動産評価額と相続税の関係は、相続税の計算において非常に重要です。不動産の評価額が高いと、相続税額も増加する可能性があります。そのため、相続人の場合、不動産の評価額をできるだけ低く抑えることが望ましいです。そのためには、不動産の減価償却や増価償却を考慮したり、不動産鑑定を実施したりする必要があります。また、税理士の指導を受けることも有効です。

不動産印紙代の基礎知識と節約テクニック

不動産印紙代の基礎知識と節約テクニック不動産評価額を決定するための手続きは何か

不動産評価額を決定するための手続きは、不動産鑑定や公簿調査などが含まれます。まず、不動産鑑定士が不動産の価値を評価し、鑑定書を作成します。その鑑定書に基づいて、税務署が不動産の評価額を決定します。また、公簿調査の結果にも基づいて、不動産の評価額が決定される場合があります。さらに、税理士が不動産の評価額を調査し、税務署に通知することもあります。

不動産評価額が相続税の計算に与える影響はどのようなものか

不動産評価額が相続税の計算に与える影響は、相続税額の増減です。不動産の評価額が高いと、相続税額も増加する可能性があります。一方、不動産の評価額が低いと、相続税額も減少する可能性があります。したがって、相続人の場合、不動産の評価額をできるだけ低く抑えることが望ましいです。そのためには、不動産鑑定や公簿調査を実施したり、税理士の指導を受けることが有効です。また、税法の知識を深めることも重要です。