生前贈与で不動産を譲る際には、贈与税や各種の手続きに関する税金対策が必要になります。贈与税の負担を軽減するためには、適切な税金対策を講じる必要があります。本記事では、生前贈与で不動産を譲る際の税金対策について完整に解説します。具体的に、贈与税の計算方法や税金対策の具体例などについて説明します。

生前贈与で不動産を譲る際の税金対策の重要性

生前贈与で不動産を譲る際の税金対策は、贈与税や更生lainなどを節約するために非常に重要です。以下は、生前贈与で不動産を譲る際の税金対策に関する詳細な情報です。

生前贈与の基礎知識

生前贈与とは、生前に自分の資産を他人に譲ることを言います。生前贈与には、贈与税がかかることがあります。生前贈与で不動産を譲る際には、贈与税や更生lainなどの税金対策を十分に理解する必要があります。

贈与税の計算方法

贈与税の計算方法は、贈与される資産の額や贈与者の年齢などによって異なります。一般的に、贈与される資産の額が多いほど贈与税も増えます。したがって、贈与税の計算方法を理解しておくことが重要です。

更生lainの対策

更生lainとは、贈与された資産が贈与者が死亡した場合に、更生税として徴収される税金です。更生lainを節約するためには、更生税の対策方法を理解しておく必要があります。

不動産の贈与時における税金対策

不動産の贈与時には、不動産取得税や登録免許税などがかかることがあります。したがって、不動産の贈与時には、これらの税金対策を十分に理解する必要があります。

税金対策の実例

以下の表は、生前贈与で不動産を譲る際の税金対策の実例です。

| 贈与される資産 | 贈与税 | 更生lain |

|---|---|---|

| 1000万円 | 30% | 10% |

| 5000万円 | 40% | 20% |

この表から、贈与される資産の額が多いほど、贈与税や更生lainも増えることがわかります。したがって、生前贈与で不動産を譲る際には、税金対策を十分に理解しておくことが重要です。

生前贈与で税金がかからない方法はありますか?

生前贈与は、遺産相続の際に税金がかからないようにするための方法の一つです。贈与税がかからないようにするためには、贈与の対象となる財産の価値を低く見積もる必要があります。ただし、贈与税の申告は必須であり、不正な申告や脱税は罰則の対象となります。

神戸エリアの「R不動産」サービス詳細と口コミ

神戸エリアの「R不動産」サービス詳細と口コミ生前贈与の方法

生前贈与には、直接贈与と間接贈与の2種類があります。直接贈与は、贈与者が直接贈与の対象となる財産を贈与する方式です。一方、間接贈与は、贈与者が贈与の対象となる財産を xmax に預ける方式です。以下は生前贈与の方法の例です。

- 直接贈与:贈与者が直接贈与の対象となる財産を贈与する

- 間接贈与:贈与者が贈与の対象となる財産をxmaxに預ける

- 信託:贈与の対象となる財産を信託に預ける

税金がかからない条件

税金がかからない条件は、贈与の対象となる財産の価値が一定額以下であることです。さらに、贈与の対象となる財産が住居や経営資産である場合、税金がかからない特例が適用される場合があります。以下は税金がかからない条件の例です。

- 贈与の対象となる財産の価値が一定額以下であること

- 贈与の対象となる財産が住居や経営資産であること

- 親族間の贈与であること

贈与税の申告

贈与税の申告は、贈与の対象となる財産の価値が一定額以上である場合には必須です。不正な申告や脱税は罰則の対象となるため、税務署に申告する必要があります。以下は贈与税の申告の手続きの例です。

- 贈与税の申告書を準備する

- 贈与の対象となる財産の価値を評価する

- 税務署に申告する

不動産を贈与するときの贈与税対策は?

不動産を贈与するときの贈与税対策は、まずは贈与税の計算を正しく行うことです。不動産の贈与は、多くの場合、贈与税の対象となります。そのため、贈与する不動産の価値を正しく評価し、贈与税率を適用して税額を計算する必要があります。

贈与税の計算

不動産の贈与税の計算では、まずは不動産の評価価値を決定する必要があります。不動産の評価価値は、公正な市場価値に基づいて決定されます。また、贈与税の計算では、贈与税率や免税額などの要素も考慮されるため、注意深く計算する必要があります。

- 不動産の評価価値を決定する

- 贈与税率を適用する

- 免税額を考慮する

贈与税対策の方法

不動産を贈与する場合、贈与税を節約するために、いくつかの対策が考えられます。例えば、不動産を分割して贈与する、贈与税のtributesを利用する、不動産の価値を低く評価するなどです。しかし、贈与税の対策は非常に複雑であるため、専門家のアドバイスを得ることが重要です。

- 不動産を分割して贈与する

- 贈与税のtributesを利用する

- 不動産の価値を低く評価する

税務署との関係

不動産を贈与する場合、税務署との関係を良好に保つことが重要です。贈与税の申告や納税などの手続きを正しく行うことで、税務署とのトラブルを避けることができます。また、税務署の税務調査を受けることもあるため、不動産の贈与に関する記録や証拠を整理しておく必要があります。

- 贈与税の申告を正しく行う

- 納税の手続きを正しく行う

- 税務調査に備える

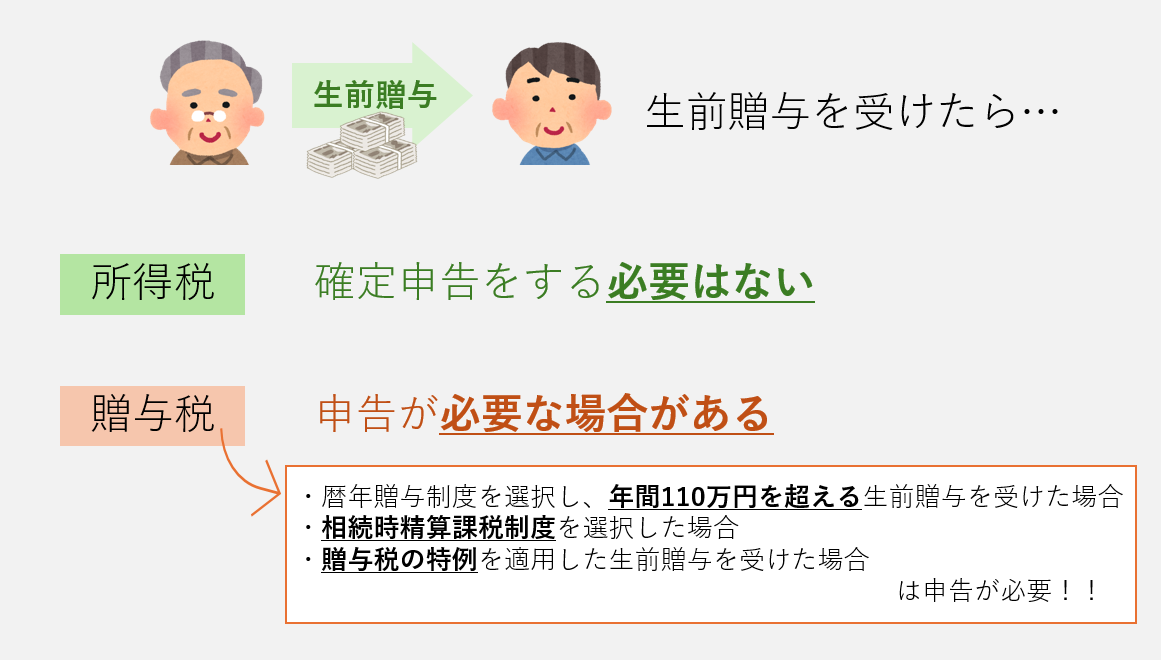

生前贈与で不動産をもらった場合、確定申告は必要ですか?

確定申告は、日本の税法では、一定の conditions 下で、所得を報告する必要があることを規定している cellphone である。しかし、生前贈与を受けた場合、贈与を受けたものが贈与税を納める責任があることを認識する必要がある。その場合、贈与を受けた側は、贈与税の申告書を国税庁に提出し、申告をする必要がある。ここで、生前贈与で受けた不動産は、贈与税の対象となるため、贈与税の申告をする必要がある。

なんば不動産屋の仲介手数料相場と交渉術

なんば不動産屋の仲介手数料相場と交渉術生前贈与と確定申告の関係

生前贈与を受けた場合、確定申告の必要性が生じる場合は、次の条件である。

- 贈与税が課される場合、贈与税の申告書を提出する必要がある。

- 受けた不動産が、事業用または賃貸用の場合、所得として申告する必要がある。(事業または家賃として)

- 贈与税の申告書を提出する場合は、確定申告の書類を国税庁に提出する必要がある。

生前贈与で受けた不動産の 税金 Vous]

生前贈与で受けた不動産は、贈与税の対象となる。その場合、贈与税は、贈与された不動産の価値に応じて計算する必要がある。

- 不動産の価値が、3千万円以下の場合、贈与税は非課税となる。

- 不動産の価値が、3千万円を超える場合、贈与税の申告書を提出する必要がある。

- 贈与税の申告書を提出する場合は、確定申告の書類を国税庁に提出する必要がある。

生前贈与と租税庁のやりとりのポイント

生前贈与を受けた場合、租税庁への報告が必要となる。その場合、贈与税の申告書を提出し、確定申告の必要性を確認する必要がある。

- 贈与税の申告書を提出するための書類を、租税庁から入手する必要がある。(Webや電話で入手可能)。

- 贈与税の申告書を提出する場合は、確定申告の書類を、租税庁に提出する必要がある。

- 確定申告の書類を提出する場合は、所得や贈与税に関する情報を、正確に記載する必要がある。(税法に基づいて)

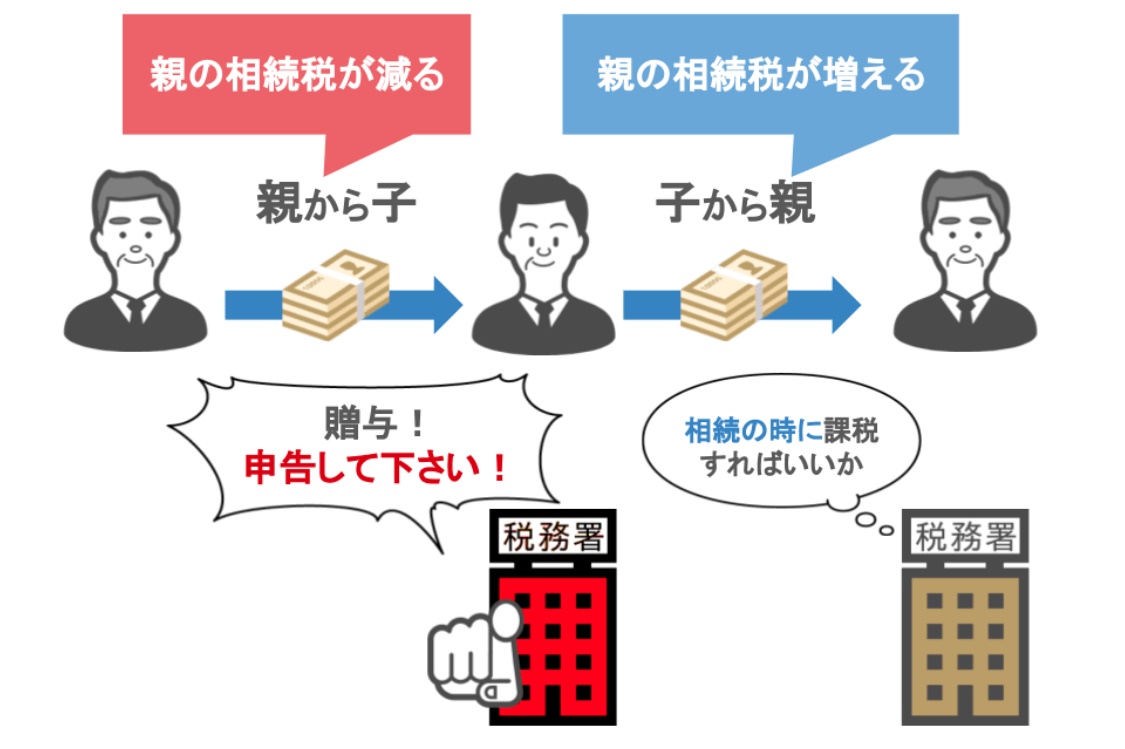

子から親への贈与税のかからない方法は?

子から親への贈与税のかからない方法は、贈与税の非課税を得ることができます。非課税とは、贈与税を支払わないことを意味します。子から親への贈与は、贈与税法によって規定されており、非課税の条件を満たす必要があります。

贈与税の非課税条件

子から親への贈与税の非課税条件は、贈与の額や贈与の目的などによって決まります。以下は、贈与税の非課税条件に関するポイントです。

- 贈与の額が一定の範囲内にある場合、非課税となります。

- 贈与の目的が、教育や医療などの特定の目的の場合、非課税となります。

- 贈与の方法が、直接贈与や間接贈与などの特定の方法の場合、非課税となります。

贈与税の非課税のメリット

子から親への贈与税の非課税には、経済的メリットがあります。非課税となることで、税金の負担を軽減することができます。以下は、贈与税の非課税のメリットに関するポイントです。

- 税金の軽減が可能になります。

- 経済的余裕が増すことができます。

- 親への支援を増やすことができます。

贈与税の非課税の手続き

子から親への贈与税の非課税の手続きは、税務署への届出が必要です。届出の際には、必要書類を提出する必要があります。以下は、贈与税の非課税の手続きに関するポイントです。

- 税務署への届出が必要です。

- 必要書類の提出が必要です。

- 申告書の提出が必要です。

FAQ

生前贈与で不動産を譲る際の税金対策について教えてください

生前贈与で不動産を譲る際の税金対策は、相続税や贈与税などの払い方を適切に計画することが重要です。まず、贈与税の非課税額や税率について理解する必要があります。また、不動産の評価や取得価格の計算も必要になります。さらに、寄付や贈与に対する税制優遇措置もあるため、これらの対策を効果的に活用する必要があります。例えば、相続税を軽減するために、贈与税の非課税額を活用したり、 事業承継を円滑に行うために、税額控除を利用したりすることができます。したがって、生前贈与で不動産を譲る際の税金対策については、税理士や弁護士などの専門家のアドバイスを受けることが大切です。

不動産の評価方法について教えてください

不動産の評価方法には、市場価値や取得価格、増減額などの方法があります。市場価値は、不動産の現在の販売価格を基準として計算します。一方、取得価格は、不動産を取得した当時の価格を基準として計算します。また、増減額は、不動産の価格の変動額を計算します。さらに、固定資産税などの税金も不動産の評価に影響します。例えば、固定資産税は、不動産の取得価格に基づいて計算されるため、不動産の評価に影響します。したがって、不動産の評価方法については、不動産鑑定士などの専門家のアドバイスを受けることが大切です。また、税法や会計准則などの規定も理解する必要があります。

不動産とは?初心者向け基礎知識と用語解説

不動産とは?初心者向け基礎知識と用語解説生前贈与で不動産を譲る際の贈与税について教えてください

生前贈与で不動産を譲る際の贈与税は、贈与税法に基づいて計算されます。まず、贈与税の非課税額や税率について理解する必要があります。贈与税の非課税額は、年間の贈与額が一定の金額以下の場合には、税額が免除されることがあります。また、贈与税の税率は、贈与額に応じて異なります。さらに、寄付や贈与に対する税制優遇措置もあるため、これらの対策を効果的に活用する必要があります。例えば、相続税を軽減するために、贈与税の非課税額を活用したり、事業承継を円滑に行うために、税額控除を利用したりすることができます。したがって、生前贈与で不動産を譲る際の贈与税については、税理士や弁護士などの専門家のアドバイスを受けることが大切です。

生前贈与で不動産を譲る際の税金対策の重要性について教えてください

生前贈与で不動産を譲る際の税金対策は、相続税や贈与税などの課税対象となるため、適切に計画することが重要です。まず、税金の節約を目的として、贈与税の非課税額や税率について理解する必要があります。また、不動産の評価や取得価格の計算も必要になります。さらに、寄付や贈与に対する税制優遇措置もあるため、これらの対策を効果的に活用する必要があります。例えば、相続税を軽減するために、贈与税の非課税額を活用したり、事業承継を円滑に行うために、税額控除を利用したりすることができます。したがって、生前贈与で不動産を譲る際の税金対策については、税理士や弁護士などの専門家のアドバイスを受けることが大切です。また、税法や会計准則などの規定も理解する必要があります。さらに、税金の節約や資産の保護も重要です。